「確證」、「查證」、「保證」、「確信」:到底哪個是哪個?(ISAE3000 vs AA1000)

2023-5-18

只是短短一下子,永續浪潮就席捲台灣企業,現在每一間公司都面臨必須「做永續」的壓力。

但是這件事可真的沒有想像中簡單,不只是係數乘一乘,數據加一加,而是還有更多的法律名詞、會計概念需要讓理解。光是永續部門專員去學習可能還不夠,管理階層也必須了解這些概念。

然而偏偏永續領域又還是一個發展中的領域,有太多名詞沒有被好好地翻譯,甚至大夥兒一下用這個一下用那個。這讓原本就充滿簡寫與行話的永續領域又更難以入門了。

(延伸閱讀:淨零和碳中和有何不同?)

例如我們時常會聽到「報告書要確信」、「這是經過查證的」、「我們公司是否需要進行『保證』?」、「有哪些單位可以進行第三方『確證』?」...

我的天,這四個字不都長一樣嗎?

這篇文章,我們就來解析一下「確信」、「確證」、「保證」、「查證」這四個字究竟有什麼差別,以及繼續解釋重要的「數字」: AA1000 與 ISAE3000 的不同。

確證/查證(Validation/Verification)

「確證/查證」是會計專有名詞,是指檢驗一份報表是否可信的手法。

想像你正在畫一張關於「我們日常生活碳排有多少、如何通過減少溫室氣體來減緩氣候災害」的海報,你想要展示我們的日常生活產生了多少碳排放,以及可以做些什麼來減少溫室氣體排放,例如上下班改騎自行車或者少用電、使用保溫杯買飲料等等。

你為了計算個人生活碳排放,因此參考了 ISO 14064-1 的計算指引,依照程序使用相關係數計算並且製作你的海報,並且參考了 ISO 14064-2 設計一項個人日常生活可以減碳的計畫。

這就是你的「溫室氣體盤查報告」。

現在,你想要有人檢查你的海報並給你反饋,於是你請了櫛構科技 ESG 研究專員來幫你檢查。

這位細心的研究專員首先看了你的海報,確保你針對過去日常生活的碳排放計算所使用的係數皆為正確,沒有出現誤用的情形。並且確保你的邊界界定方法、你的排放源鑑定方法皆合理。

換句話說,這位專員幫你「驗算」了一次你的溫室氣體盤查答案,確定沒有錯誤。這個過程就叫做「查證」(verification)。

不只是這樣算完就沒事了。她隨即開始看你所寫的這份海報,是否制定了太過雄心壯志的減碳目標,並且也根據現行的科技水平與你的經濟能力來評估你是否真的有能力執行你所宣稱的減碳計畫。

根據現有資訊,評估減碳專案的目標是否合理,這過程就叫做「確證」(validation)。

所以我們可以簡單這樣說:「查證」是完成式,「確證」是未來式。

在 ISO 14064-3:2019 文件 3.6.2 項中表示,查證這件事情主要針對的是歷史資料的驗算,因此也可以說查證看的時間尺度是「完成式」。

而「確證」看的則是一項減碳計畫的「未來可行性」,因此時間尺度是「未來式」

查證與確證是檢驗一份溫室氣體報告書是否符合規範,有沒有在亂掰的重要方法,ISO 14064-3 標準也是針對「如何檢驗溫室氣體報告書」設計的詳細指引。

要寫一份經得起查證與確證的溫室氣體報告書,必須有效地使用數據,並且清晰地說明這些數據是如何取得的。且自動化流程所獲取的數據,通常也較人工收集的數據更有可靠性。例如在交通運輸方面,企業的現行做法皆為手動收集油單資料,或者從加油卡系統中手動下載數據拉進 Excel 表中進行計算,這些在檢驗的環節中都有可能產生人工錯誤,讓數據可信度降低。

櫛構科技所建構的 CHAP-V 一站式車輛運具碳管理平台則可以直接從根源以手機 GPS 收集車輛行為資料藉以計算碳排放,自動生成碳盤查管理表單,將整體盤查計算流程完全自動化,有效提升數據可信度,幫助企業順利通過盤查。

確信/保證(都是 Assurrance)

確信和保證是兩種用來檢驗「永續報告書」的可信度的方法。

兩個詞非常類似,事實上意義也幾乎相同,只是執行的單位不同,以及在實際檢驗上所使用的方法稍有不同而已。

保證是由環保署所要求的,由環保署許可的第三方檢驗單位(如 BV、SGS、BSI、TUVRh、LRQA 等)針對永續報告書(或 CSR 報告書)進行檢驗。

確信則是由經過許可的會計師事務所執行,所看的重點和「保證」有所差別,所使用的標準也有所不同。

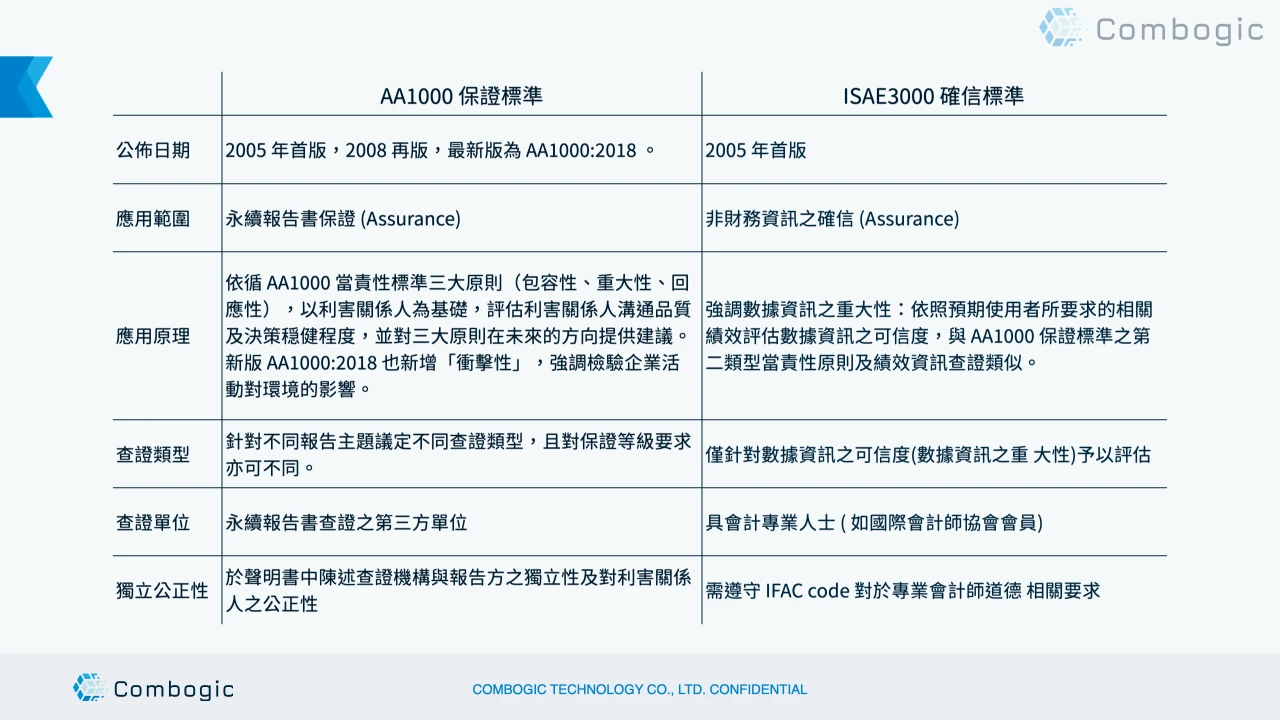

「保證」所使用的標準是 AA1000,而「確信」所用的標準則是 ISAE3000 和 ISAE 3410。

AA1000 由全球非營利組織 AccountAbility 制定,其中原則包含「包容性」、「重大性」、「回應性」等,是全球廣泛使用的保證標準,主要考慮了利害關係人參與的影響程度。新版 AA1000:2018 也除了原本的三大原則以外更新增「衝擊性」的標準。

而 ISAE3000 則是由國際審計與認證標準理事會(IAASB)制定,是會計師最常用的永續報告書確信標準,規定了認證品質控制、規劃、如何取得證據、確信人員的資格要求以及確信報告格式等。主要目的是讓永續報告書也具備和財務審計有同級別的嚴謹程度。

在今年(2023)環保署只有強制要求上市櫃公司資本額達 100 億以上上市櫃公司及鋼鐵、水泥業須進行盤查,並且在 2024 需完成查證。至於其他所有上市櫃公司,到 2029 年開始需要強制進行確信/保證。

所以四個詞有什麼差別?

「查證/確證」以及「保證/確信」主要的差別在於:應用對象的範圍不同。

查證/確證主要的應用對象是針對一間公司根據 ISO 14064 指引規範所撰寫的「溫室氣體盤查報告」。

而至於「保證/確信」,則是針對公司依照SDGs、GRI、SASB 等框架撰寫的永續報告書。

然而在口語使用上,這四個字時常會混淆使用,因此實際上究竟正在溝通的對象說的是哪一個,仍然要參考上下文脈絡,比較好進行「翻譯」。

(延伸閱讀:一次搞懂 16 個碳名詞)

即便用詞上讓人困惑,為您的公司取得永續報告書確信,是對業務上利害關係人溝通與展現永續決心的非常好的手段,也可以作為內部永續小組的重要目標,實際上針對公司體質與營運狀態思考如何進行永續轉型。

要撰寫一份合理、可經檢驗的永續報告書,企業必須對於自身營運活動有充分且清晰的全盤了解,十分考驗企業的「數據治理」能力。櫛構科技由超過十年經驗的資料科學團隊組成,以協助企業加強數據力達成永續轉型為使命,落地「數據永續」的願景。

除了隨手關燈,我們可以做更多